インボイス制度は、事前準備が9割(2)

前回、インボイス事始めとして「適格請求書発行事業者」の登録申請がポイントとお話ししました。

前回の記事はこちらから。

それは、インボイス(適格請求書)を交付できるのは、適格請求書発行事業者に限られるからであり、また、課税事業者が仕入税額控除を行う際には、インボイスの保存も求められます。

兎にも角にも、登録申請書を提出して登録を受けることがいの一番なわけです。

課税事業者と免税事業者の違いとは?

ここで、消費税を解説する上で、切っても切り離せない用語として、「課税事業者」と「免税事業者」があります。

この用語ですが、その課税期間の基準期間の課税売上高が1,000万円を超える事業者は消費税の納税義務者となり、消費税の申告及び納付を行う必要があります。

この事業者を「課税事業者」といいます。また、課税期間は、原則として、個人事業者は暦年、法人は事業年度を単位としています。基準期間は、原則として、個人事業者は前々年、法人は前々年度を示しています。

これに対して、基準期間の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除され、消費税の申告及び納付を行う必要はありません。

この事業者を「免税事業者」といいます。免税事業者でも、課税事業者となることを選択できますが、今回のインボイス制度の開始を契機として免税事業者として踏みとどまるかどうかを慎重に検討する必要が出てきました。

つまり、適格請求書発行事業者の登録申請を行うためには、免税事業者は、課税事業者にならなければ登録自体を受けることができないということです。

裏を返すと、適格請求書発行事業者になった暁には、たとえ基準期間の課税売上高が1,000万円以下となっても、免税事業者にはならず、消費税の申告納付義務が生じることになります。

そもそも消費税の仕組みとは?

前提となる消費税の基本的な仕組みをあらためて復習しましょう。

そもそも消費税とは何でしょうか。

消費税とは「商品・製品の販売やサービスの提供などの取引に対して広く公平に課される税」とされています。

そして、重要なのは、私たちが一般消費者としてこの税金を支払うこととは、「最終的に商品等を消費し、又はサービスの提供を受ける」消費者として消費税を負担することを意味し、その消費税を託された事業者はそれぞれの負担分を税務署に納付することになります。

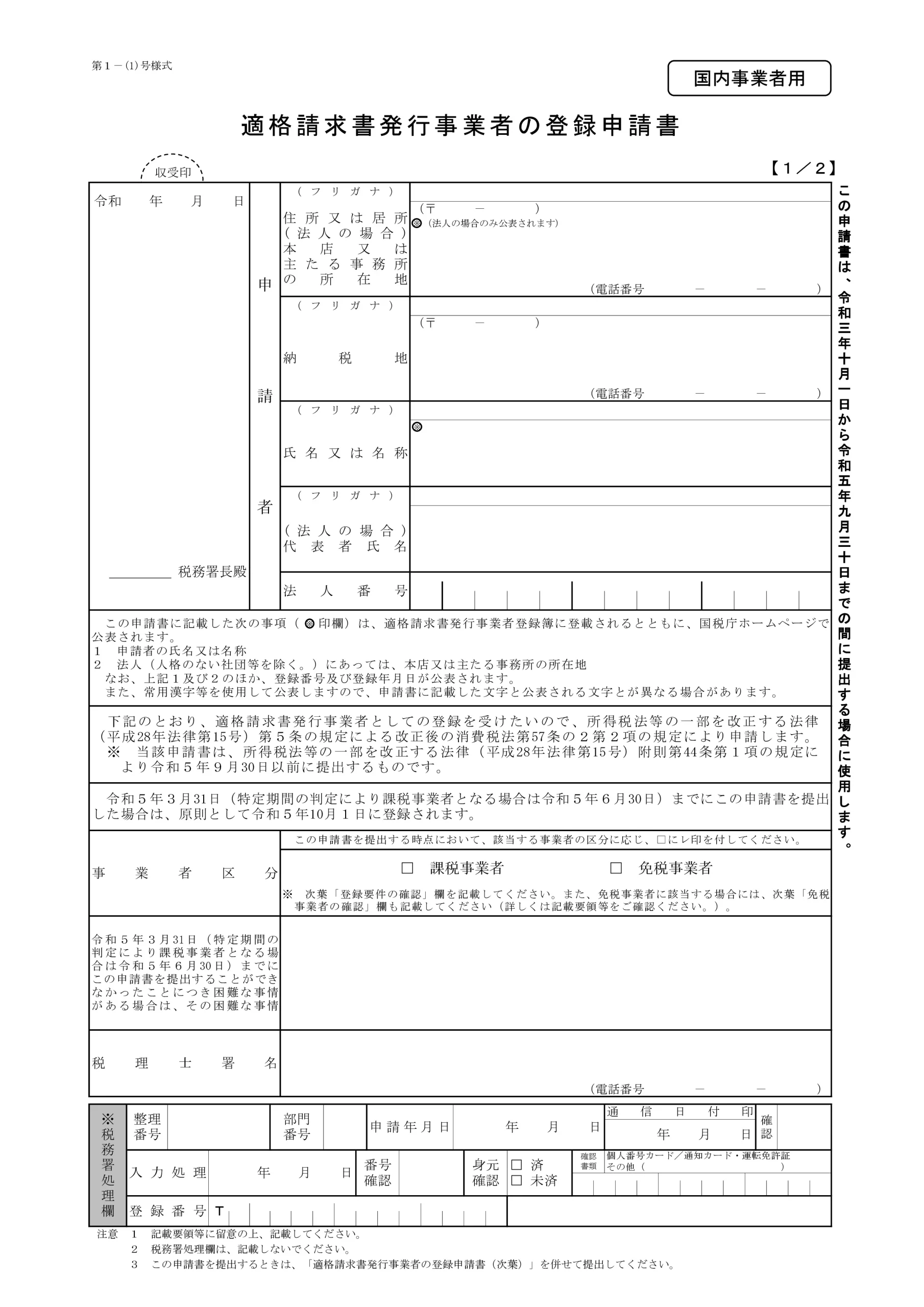

課税事業者の登録申請・記入方法

課税事業者の登録申請ですが、別添の登録申請書の1枚目に住所、納税地、氏名又は名称、加えて法人の場合は、代表者氏名、法人番号などを記入することになっています。

そして、もう一つ中段より少し下にある事業者区分の欄に「課税事業者」としてチェックを付けることで選択すれば、2枚目は「登録要件の確認」で要件を満たしている旨を提示すればよいので比較的容易であるかと思います。

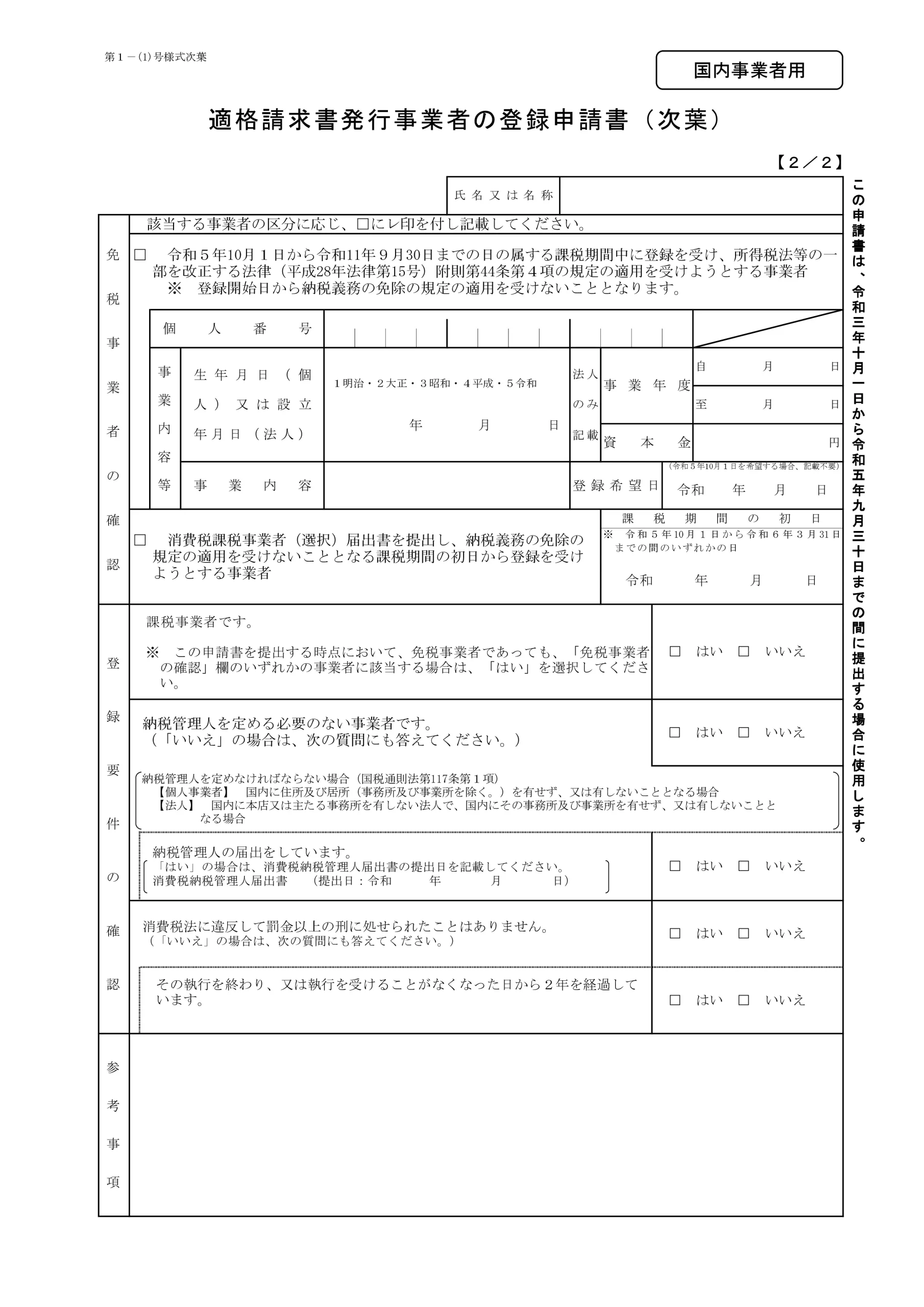

免税事業者の登録申請・記入方法

従って、問題とされるのは免税事業者の登録申請です。

これまで見てきましたとおり、免税事業者は課税事業者に変更登録しなければ、申請自体が受けられませんので注意が必要です。

申請書を提出する時点で免税事業者であるかで申請書の書き方も違ってきますが、免税事業者であろうとなかろうと、1枚目の基本事項に変わりはありませんが、1枚目の事業者区分については、当然「免税事業者」にチェックをします。

免税事業者を選択した場合、当然に対になる2枚目の「免税事業者の確認」欄が重要です。

この欄には、上下段2つのチェックがあり、ケースバイケースで使い分ける必要があります。

具体的には、上段にチェックをする場合は、現在は免税事業者ですが、課税事業者として令和5年10月1日から登録を受ける場合です。

つまり、令和5年9月30日までは免税事業者である場合です。

他方、下段にチェックをする場合は、申請日現在、免税事業者であるのは同じですが、課税期間の初日には課税事業者である場合です。

免税事業者の登録申請・記入方法の注意点

免税事業者の登録にあたっての留意点としては、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、経過措置により登録を受けた日から課税事業者となることが可能です。

また、登録申請手続きの際には、「消費税課税事業者選択届出書」の提出の必要はありません。

適格請求書発行事業者になると、上記のとおり登録の効力にしばられることになり、取引の相手方(課税事業者に限ります)から求められた時は、インボイスを交付しなければなりません。

上に述べました経過措置の適用を受ける場合、登録を受けた日から2年を経過する日の属する課税期間の末日までは、免税事業者となることはできない(登録を受けた日が令和5年10月1日の属する課税期間である場合を除きます)ため、「適格請求書発行時業者の登録の取り消しを求める旨の届出書」を提出し、登録の効力が失われても、基準期間の売上高にかかわらず、課税事業者として消費税の申告が必要となります。

登録を受けるかどうかの選択は、事業者の任意となります。

事業者の選択であり、経営者の事業計画の一部でもあります。

適格請求書発行事業者の登録を受けない場合、繰り返しになりますがインボイスを発行できません。

また、取引の相手方が消費者、免税事業者や簡易課税制度を選択している課税事業者である場合など、取引先が適格請求書を必要としない場合もあります。

なお、取引の相手方は、経過措置により一定の期間は、仕入税額の一部が控除できますので、免税事業者を巡る取引は、消費税相当額の交渉は一筋縄ではいかないケースも多く出てくることが予想されます。

十二分に事前準備に時間を取ることをお勧めします。

適格請求書発行事業者の登録番号

さて、登録を受けるといわゆる「登録番号」が通知されることになります。

その登録番号の構成は、「T+数字13桁」からなりますが、法人は法人番号(法人のマイナンバー)、個人や人格のない社団等はマイナンバーではない13桁の数字が利用されます。

インボイスに記載する際には、全角・半角を問わず、「T1234567890123」や「T-1234567890123」のような形式で記載します。

登録番号は国税庁の適格請求書発行事業者サイト等にて確認できますが、法人はマイナンバー主体のため比較的検索しやすいですが、現状では個人などは登録確認の手間がかかります。

登録番号の記載時期について

登録番号の記載時期については、現行の区分記載請求書に登録番号を記載しても問題は生じません。

令和5年9月30日以前に登録番号が通知された場合には、事前に登録番号を請求書等に記載しておくことで、インボイスへの移行がスムーズに進むと思われます。

まとめ

現在課税事業者であれば、登録申請が必要かどうかを一緒に検討し、必要があれば当事務所に適格請求書発行事業者の登録申請を行いましょう。

ただし、現在は課税事業者であるが免税事業への変更もありうる場合など、慎重を期して対応を決めなければならないケースも多くあるため、そのような場合は当事務所にご相談いただけると幸いです。

事前準備を怠ることのないようサポートしていきたいと考えております。 複雑に絡み合ったインボイス制度のポイントを更に解説していきますのでよろしくお願いします。