設立初年度の会社形態の選択

会社設立は、会社形態の特徴を把握した上での「逆算」です。 一番の良いと思われる設立時期から逆算して準備を行うという意味です。ここが最も重要なポイントの一つです。

会社設立は、会社形態の特徴を把握した上での「逆算」です。 一番の良いと思われる設立時期から逆算して準備を行うという意味です。ここが最も重要なポイントの一つです。

もちろんその場合でも、会社を設立する際には「どのような形態の会社にすればいいのだろう」と思われるに違いありません。会社の形態には大きく分けて4つがありますが、その中でも設立数の多い形態が「株式会社」です。また、昨今では「合同会社」という形態も人気があります。そのからくりはどこにあるのでしょうか。ここでは、事実上、上記の2つに絞られるので、「株式会社」と「合同会社」を説明します。

会社形態の4つあり、現在新設できる会社は、まず株式会社と持分会社(合同会社・合名会社・合資会社)に分けられます。

株式会社は、株式を発行して資金を集めて作られる「会社」の代表的な形態です。そのため、株式市場から資金調達をし、株主に利益を配当する企業を株式会社と呼びます。

株式会社の一番の特徴は出資者と実際に経営に関わる人が異なることです。出資者は株主と呼ばれ、会社を所有するオーナーに位置付けられます。その株主たちで「株主総会」を開き、選ばれた人が経営者として実際に事業を運営します。経営者は取締役、その中でも会社を代表する人を代表取締役と呼びます。これを「所有と経営の分離」といいます。

出資者の責任範囲は有限責任で、出資した範囲のみでビジネスに対して責任を負うため、外部から投資されやすくなります。

また、株式会社には決算公告が義務づけられています。株主や債権者に対し、会社の経営状況や財務状況を明らかにして、不測の事態の回避や取引の安全を確保することを目的としています。

一方、持分会社は「出資者=経営者」であり、出資者自らが経営も行います。出資者を社員と呼び、その中で経営の決定権をもつ人を代表社員と呼びます。合同会社は、この会社形態の一つです。

合同会社は、2006年の新会社法により、新しく設けられた会社形態です。

出資者=経営者となり、出資した全ての社員に会社の決定権があります。定款による組織の設計や利益配分なども自由に規定でき、株主総会なども行わなくて良いため、意思決定のスピード感や経営の自由度が高いのが特徴的です。

また、設立にかかる初期費用が低く、設立までのハードルがさほど高くありません。決算公告義務もなく、役員の任期も無制限にできるので、ランニングコストも株式会社ほどかからないメリットがあります。

出資者の責任範囲は株式会社と同様の有限責任です。

ここで、既に説明を加えていますが、もう一つの切り口として確認しておきたい事項は、出資者にかかる責任の違いです。例えば、会社が倒産した時などに会社の債務者に対して出資者が負う責任範囲は有限責任か無限責任かで区別されます。

「有限責任」とは、会社の債権者に対して出資額を限度として責任を負うことをいいます。つまり、会社が倒産したときに出資したお金はなくなりますが、それ以上の支払義務は発生しません。

これに対して「無限責任」は、会社の債権者に対して負債総額の全額を支払う責任を負うことをいいます。会社で払いきれなかった場合は個人の資産を出してでも返済しなくてはなりません。

出資者としては、リスクの少ない有限責任を選択することがベターな選択と言えます。

補足事項としての有限会社

有限責任の出資からなります。中小企業に適した企業形態です。

会社法の改正で現在は有限会社を設立できません。

ただし、改正以前から有限会社だった場合、そのまま以前と同様に有限会社と名乗るか、株式会社に変更してもよいことになっています。

また、特殊なケースに当たる場合は、詳細を別途ご相談ください。

提携先を通じて会社設立に際してのフォーマットをご用意していますので、お気軽にご相談ください。

冒頭で掲げたとおり、設立日にしたい日から逆算して準備をすすめるのが重要ポイントです。

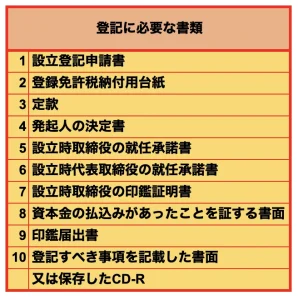

設立登記申請時に必要な書類は約10種類です。書類によっては役所への手続きが必要な場合もあります。定款の作成から認証までは1週間程度かかると見込んでおきましょう。次に留意点を掲げておきます。

- 設立登記申請書

会社を設立することを法務局に申請するための書類です。代表者(代表社員や取締役)の印鑑を押印します。代理人が申請する場合は、代理人のものとなります。

- 登録免許税納付用台紙

登録免許税分の収入印紙を張り付けた用紙の事です。

- 定款

会社の根本原則を記載したもので、会社の順守すべき規定が記されたものです。株式会社の場合は定款を作成後、公証役場で認証を受ける必要があります。作成した定款(電子定款の場合はCD-R)を1部持参します。

- 発起人の決定書

定款で本店所在地を詳細まで記載していない場合などに必要です。また、定款で設立時代表取締役を定めていない場合は、この発起人の決定書で、誰がなるのか明らかにします。

- 設立時取締役の就任承諾書

必須事項としては、日付、設立届出時取締役の住所、設立時取締役の氏名、会社名、設立時取締役の実印及び設立時取締役への就任を承諾する旨の記載です。

- 設立時代表取締役の就任承諾書

設立時取締役が1名で、設立時代表取締役と兼務している場合は必要ありません。

- 設立時取締役の印鑑証明書

発起人が設立時取締役に就任する場合は、定款の認証を受ける際に発起人が取得したものと同じ証明書になります。ただし、取締役会を設置している場合は、設立時代表取締役の印鑑証明書のみとなりますが、その他の設立時取締役と設立時監査役の住民票が必要です。

- 資本金の払い込みがあったことを証する書面

通帳の3か所、①資本金の払い込みが記帳されている欄、②表紙、③個人情報欄(表紙を開いた裏にある口座番号や口座名義人が記載されている欄)をコピーして、払い込みに関する事項を記載した表紙をつけ製本します。各見開きページの綴り部分に代表者印で契印を行います。

- 印鑑届出書

法人代表者印(実印)の届け出をするために必要な書類です。

- 登記すべき事項を記載した書面又は保存したCD-R

特にこだわりがなければ、A4の用紙に登記すべき事項の内容を印刷するか、CD-Rに登記すべき事項のファイルを入れて登記申請します。

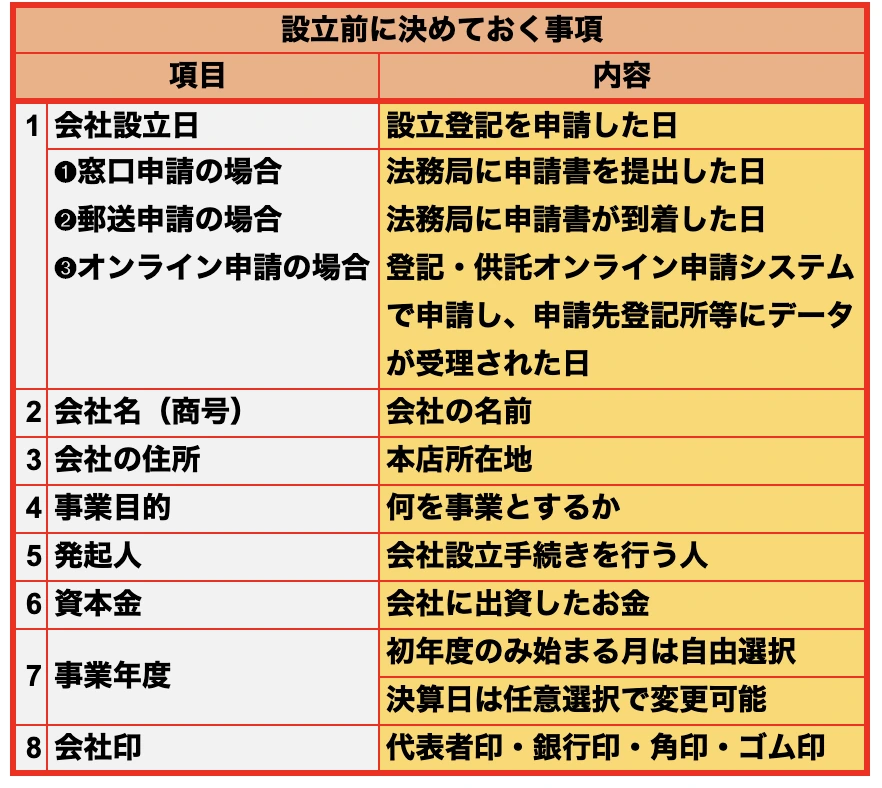

事前に決めておく事項

8種類を掲げました。ここでは、ポイントを見ていきます。

1.設立年月日

会社設立日=登記申請をした日

会社の設立日になるのは登記が完了した日ではなく、法務局に会社の設立登記を申請した日です。そのため、法務局が休みの土日祝日と年末年始(12月29日~1月3日)は、会社の設立日に設定できません。これはオンライン申請でも同様です。

登記の申請・提出方法には「窓口」「郵送」「オンライン」の3種類があり、図のとおり、それぞれ会社の設立日が異なります。

「オンライン」申請システムの利用可能時間は平日の朝8時30分~21時です。なお、17時15分以降に申請した場合、登記所等の対応時間外であるため、データの受理は翌業務日になります。

理想の会社設立日にするために気をつけるポイント

設立書類に不備があると、希望日に登記申請をしても差し戻されてしまいます。書類を作成する時間だけでなく、確認する時間もきちんと確保しておきましょう。

提出先を間違えると受理されない

登記の申請先は「会社の本店所在地を管轄している法務局」ですが、管轄の法務局が設立登記の申請を受け付けていない場合があります。

対応外の出張所等に登記の申請を行ってしまった場合、正しい申請先(都道府県の本局など)に改めて設立登記を申請し直さなければなりません。

節税効果のある設立日にする

資本金が1,000万円未満の新設会社は、原則として設立1期目及び2期目の消費税が免除されます。設立日と決算日の間を長くとることで、免税事業者のメリットを活かすことができます。

2.会社名(商号)

会社名(商号)を決める際には守るべきルールは4つです。

①使用できる文字や符号が決まっている

②会社名の前後どちらかに会社の種類を入れる

③同じ住所に同じ会社名は登記できない

④会社の部門を表すようなものは入れることができない

3.本店所在地

近頃では会社設立直後にシェアオフィスやバーチャルオフィスなどを利用する会社が増加しています。同じ住所に同じ名前の会社が存在することは認められていません。シェアオフィスを利用する際は入っている会社名も確認しておきます。

4.事業目的

事業目的とは、具体的に何を事業とするのかを設定するものです。定款にも必ず記載する項目の一つであり、記載していない事業を展開することはできません。

事業目的の記載数に上限はないので、将来的に行う可能性がある事業は記載しておいた方がベターです。設立直後の小規模な会社で事業目的が多すぎると、何に注力している会社なのか実態が把握できません。この場合、取引先や金融機関からの信用度が下がりかねませんので留意してください。

5.発起人

発起人とは、会社設立の際に資本金の出資や定款の作成など会社設立の手続きを行う人です。発起人の役割には、会社への出資や重要事項の決定などがあります。

会社設立後は株主として会社の意思決定に関与します。発起人になる資格や人数に制限はなく、未成年でも法人であっても発起人になることができます。

6.資本金

資本金とは、会社を運営していくために株主や投資家が会社に出資したお金を指します。資本金は返済義務のない自己資本ですので、基本的に資本金額が大きければ大きいほど、社会的信用度は高くなります。

現在は資本金1円でも会社設立が可能となっています。しかし、資本金額が極端に低いと取引先や金融機関に返済能力を疑われます。利益が出るまでの運営費や節税面を考慮して資本金額を決定しましょう。

7.事業年度

新年度を何月に始めるかは自由に決定できます。決める際には、繁忙期と被らないようにする(決算時期から2ヶ月)ことや消費税の免税メリットを最大限活かすことが重要です。

決算日は設立後に株主総会で変更ができ、登記なども不要なので、節税のメリットなどを踏まえて検討していきます。

8.会社印

会社印は登記申請書にも捺印が必要となりますので、会社名と住所が決まったら購入しておきます。一般的に用意する印鑑は代表者印(実印)、銀行印、角印、ゴム印となります。

印鑑は材質で値段が大きく異なります。こだわりが特になければ耐久性があり軽い柘(つげ)という木材を選ぶことが多いです。黒水牛やチタンなど値段は高くなりますが、長年使える材質から選びます。

設立形態を選択するメリットはどこにあるのでしょうか。それそれのメリットについてを紹介していきます。

株式会社を設立するメリット

1.社会的信用度が高い

株式会社は社会的にも認知度が高く、また、合同会社などの持分会社と比べて守らなければならない法律の規制が多いため信用度も高いです。

そのため、人材採用の募集や金融機関からの融資など、さまざまな面で持分会社や個人事業主より有利です。

2.株を発行して資金調達ができる

株式を発行することで、配当金などを目的とする投資家から幅広い出資を募ることができます。また、出資者は間接有限責任であり、出資金額を超えて損失を負うことがないため、投資はしやすくなっています。

3.有限責任である

前述のとおり有限責任とは、会社の債権者に対して出資額を限度として責任を負うことをいいます。つまり、会社が倒産したときに出資したお金は失ってしまうものの、それ以上の支払義務も発生しないということです。

4.法人の節税メリットを受けられる

法人は個人事業主よりも経費として認められる範囲が広いです。

たとえば、自身の給与(役員報酬)を損金にでしたり、自宅を社宅とすることで家賃を経費として計上することができます。

また、個人事業主の所得税が累進課税なのに対し、法人税は所得が800万円以下の部分は15%、800万円超の部分は23.2%と一定税率(資本金が1億円超の場合は一律23.2%)となります。また、設立から2期は、消費税納税免除(資本金1,000万円未満かつ、特定期間の課税売上高が1,000万円以下、もしくは特定期間の給与等支払額の合計額が1,000万円以下の場合に適用される)を受けられることも法人設立に共通するメリットです。

合同会社のメリット

1.設立費用・ランニングコストが安い

合同会社の設立費用は株式会社に比べて安く、約100,000円から設立することが可能です。合同会社を設立する際に必要となる法定費用の内訳を、株式会社と比較してみましょう。

設立にかかる費用の例

株式会社の場合、設立時に公証役場で定款の認証を受けなくてはなりませんが、合同会社では認証が不要です。これにより、定款認証の手数料50,000円を削ることができます。この定款を紙ではなく電子定款にすると、収入印紙代40,000円も不要となり、初期費用をさらに抑えることができます。

また、合同会社の場合は決算公告義務がないので官報掲載費(60,000)円もかかりません。

ほかにも、株式会社では役員の任期が2年間と決まっているのに対して、合同会社では任期を設ける必要がありません。そのため、役員の任期が終了する度に発生する重任登記にかかる費用(10,000円)も不要です(資本金1億円以上の会社の場合は30,000円必要となります)。

2.経営の自由度が高い

合同会社は一人でも設立できますが、出資比率に関係なく利益配分が可能で経営の自由度が高いこともメリットの一つです。そのため、優秀な社員の利益配分比率を高く設定することも可能です。

株式会社の場合は、必ず出資比率に応じて利益を配分する必要があります。つまり、出資金が多い人が多く利益を受け取り、出資金が少ない人は取り分が少なくなります。しかし、合同会社では出資比率に関係なく、社員間で自由に利益の配分を行うことができます。

会社に貢献した人に利益配分をしたいと考える場合、貢献度に合わせた利益配分ができます。また、定款による組織の設計も自由に規定できます。

3.意思決定のスピード感が早い

株式会社では、方針や重要な事項を決定するために株主総会を開催しなければなりませんが、合同会社では所有と経営は一致しており、出資者(社員)=経営者であるため、株主総会を開催する必要がなく、迅速な意思決定が可能になります。

4.出資者全員が有限責任社員である

株式会社と同様、有限責任なので、会社に負債がある場合でも、出資者は出資額以上の責任を負う必要がないことを意味しています。

出資者全員が有限責任社員であり、出資者が連帯して支払義務を負う「無限責任」よりも、有限責任の方がリスクが少ないのもメリットです。

まとめ

現在上場できる会社は株式会社のみなので、いずれは上場したいと考えているのであれば株式会社一択です。上場することで、認知度や社会的信用度はさらに高くなり、資金調達の幅も広がります。

また、法人向けの事業(BtoB)を行う予定であれば、持分会社や個人事業主よりも社会的信用度の高い株式会社の方が有利といえます。

挑戦的でリスク・リターンが大きい事業を手掛けるスタートアップを起こす場合などにおいても、資金調達の手段が豊富な株式会社の設立がおすすめです。

合同会社は設立費用やランニングコストが安いので、初めて会社設立される方にもおすすめの会社形態です。一人または少人数での会社設立を検討している場合は、合同会社のメリットを十分活用できるでしょう。

特に合同会社設立に向いている業種として、以下記します。

小規模のスタートアップ

合同会社は、迅速な意思決定や利益分配などが自由に行えることからスタートアップに最適でしょう。社員数が数人の小規模な会社なら、合同会社の恩恵は大きくなります。

年商1,000万円以下のスタートアップ

個人事業主から法人化する場合にも、低コストで設立できる合同会社はおすすめです。消費税の納税義務が発生する年商1,000万円以上になるときに法人化することで、2年間の消費税納税免除を活用できます。

カフェやサロンなど一般消費者向けサービス

一般消費者向け事業(BtoC)のビジネスでは顧客が会社形態を考慮していないケースが多く、これらのデメリットはほとんど関係ありません。そのため、カフェやサロン、学習塾やペットショップなどは、合同会社で設立するメリットが大きい業種といえるでしょう。

最後になりますが、会社を設立することは、一世一代の特別なイベントに等しいことです。出鼻をくじかれることのないよう十二分に検討した上で、最善の選択をしていきましょう。K&K Japanでも、創業時のお困りごとにつきましては、身近なビジネスドクターとしてメール、電話等をお受けしていますので、お気軽にご相談ください。