2022 年 1 月から電子取引データの保存方法が改正されるそうですが、どうすればいいでしょうか?

ご存知ない経営者もいらっしゃると思いますが、2022 年 1 月 1 日から授受される電子取引データは、電磁的記録による保存が必要となってきます。

今回は、電子取引データとは何か?対応方法について解説します。

電子取引データとは?

電子取引データとは、電磁的方式によってやり取りが行われる取引データ(契約書、請求書、領収証、注文

書、見積書など)を言います。データ形式については、PDF でも CSV でも形式は問われません。

具体的に、電磁的方式によってやり取りされるのは、以下のようなケースです。

(1) 電子メール(本文、添付ファイル)でやり取りされる取引データ

(2) クラウド経由でやり取りされる取引データ

(3) スマホアプリからダウンロードされる取引データ

(4) インターネット決済によりネット上の取引データをダウンロードしたもの

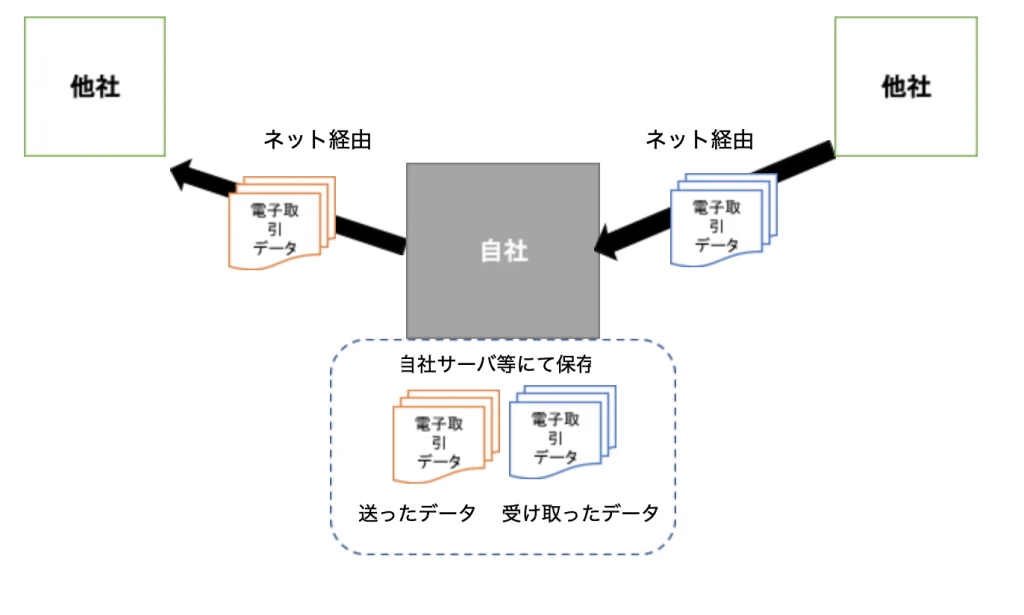

電子取引データの受取り、受渡し

電子取引データの授受があった場合には、電子データのまま保存が義務となります。

<2022 年 1 月 1 日以降に授受される電子取引データの保存義務>

※書面で授受される契約書、請求書、領収証、注文書、見積書などは、書面のまま保存するか、スキャナ保存の方法(税務上の要件をクリアする必要)で電子データ保存することになります。

紙に印刷して保存はNG

これまでは、電子取引データを紙に印刷して、社内で決済・稟議に回し、最終的に経理にて保存する形をとる会社が大半だったと思います。

税法上もこのような保存方法は代替的措置として許容されてきました。

しかし、2022 年 1 月 1 日以降に授受される電子取引データについては、この代替的措置が廃止されます。

社内管理上、紙に印刷して利用しても構いませんが、それとは別に電磁的方式によって保存がないと、違法な保存となります。

その場合には、保存自体がされていないと判断されることになります。

税務上適正な保存方法

電子取引データは、単純に保存しておくだけでは適正な保存と認められません。

適正保存と認められるためには、以下の要件のすべてをクリアすることが必要になります。

【適正保存の3要件】全部クリア必要

(1) 設備要件

・PC、ディスプレイの備付

・システム概要書の備付(自社開発システムで保存する場合)

(2) 検索要件

① 原則要件…以下のイロハ全て必要

イ)取引年月日・金額・取引先等により検索可能であること

ロ)日付・金額の範囲指定が可能であること

ハ)複数条件の指定が可能であること

② 例外1

一定の検索機能を確保したうえで、税務調査時に調査官の求めに応じてダウンロードができるのなら、検索要件のうち原則要件のイ)のみ満たせばよい

③ 例外2

基準期間(2年前)の売上高が 1,000 万以下の事業者の場合、一定の検索機能を確保し、税務調査時に調査官の求めに応じてダウンロードができるのなら、検索要件はすべて満たさなくて可

(3) 真実性の担保要件

以下のうち、いずれか一つを満たすことが必要

- タイムスタンプが付与された状態で受け取ること

- データ受取後、約2か月+7営業日以内にタイムスタンプを付与すること

- 訂正削除履歴の確認できるシステムを利用すること

- 事務処理規程を作成し、備付け運用すること

税法上の保存義務とペナルティ

電子取引データの対象となる契約書、請求書、領収証、注文書、見積書などは、⻘色申告法人の場合に

は、国税関係書類として原則7年間の保存義務があります(法人税法施行規則第 59 条)。

適正な保存がない場合には、税務調査などの際に、⻘色申告の承認取消しなどの処分を受けるリスクが

あります。

会社の対応方法

以下のいずれかの方策を取る必要があります。

(1) 認証ソフトの導入

●PC・ディスプレイの備付(設備要件を充足)

●JIIMAで認証を受けたソフトの導入(検索要件・真実性担保要件を充足)

※JIIMA 認証ソフト(国税庁サイトへ)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/pdf/JIIMA_list_4.pdf

(2) 自社開発システムにて対応

●PC・ディスプレイの備付(設備要件を充足)

●自社開発システムの概要書の備付(設備要件を充足)

●自社開発システム開発にあたっては、検索要件を充足する仕様とする(検索要件を充足)

●自社開発システム開発にあたっては、以下のいずれかの条件をクリアするか、クリアできない場合は事務処理規程を設けて備付運用する(真実性担保要件を充足)

・タイムスタンプ(一般社団法人日本データ通信協会認定のもの)を利用に組み込む

・訂正削除履歴の確保ができる仕様とする

※日本データ通信協会認定タイムスタンプソフト(日本データ通信協会サイトへ)

https://www.dekyo.or.jp/tb/contents/list/index.html

※事務処理規程のサンプル(国税庁サイトへ)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.html

(3) 簡易的な対応方法(エクセルの索引簿を使用)

●PC・ディスプレイの備付(設備要件を充足)

●税務調査時にすぐにダウンロードできるよう、PDFファイル等をフォルダに整理保存(検索要件を充足)

●上記ファイルと紐づけされた索引簿をエクセルで作成(検索要件を充足)

※索引簿のサンプル(国税庁サイトへ)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.html

●事務処理規程を作成する(真実性担保要件充足)

※事務処理規程のサンプル(国税庁サイトへ)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.html

(4) 簡易的な対応方法(フォルダ名等の工夫)

●PC・ディスプレイの備付(設備要件を充足)

●税務調査時にすぐにダウンロードできるよう、PDFファイル等をフォルダに整理保存(検索要件を充足)

●上記フォルダは、月ごと、取引先ごとなどに階層分けして作成する(検索要件を充足)

●上記ファイルのファイル名は、取引年月日・取引先・金額が入ったものとする(検索要件を充足)

参考)ファイル名の例「20211104_A 商事_150,000」

●事務処理規程を作成する(真実性担保要件を充足)

※事務処理規程のサンプル(国税庁サイトへ)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.html

(5) 小規模事業者の場合の対応方法(基準期間の売上高 1,000 万以下の法人)

●PC・ディスプレイの備付(設備要件を充足)

●税務調査時にすぐにダウンロードできるよう、PDFファイル等をフォルダに整理保存

※一定の検索が可能なように、極力分類して保存したほうがよい(一通りの検索要件を確保)

●事務処理規程を作成する(真実性担保要件を充足)

※事務処理規程のサンプル(国税庁サイトへ)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.html

まとめ

いかがでしたでしょうか。

多くの方が面倒だと感じられると思われます。

この改正により、適法な保存をしていなかったというだけで、直ちに⻘色申告の承認が取り消されたりす

ることは、あまり考えられません。

とはいえ、今後はこの手順がスタンダードになっていき、当たり前になっていくと思いますので、この

機会に会社としての対応方法を見定め、現場の社員一人一人の協力を得て適正は保存を行っていかなけれ

ばならないのではないでしょうか。

今回は電子取引データの保存について記事にしましたが、現在みなさんが利用している「帳簿」「請求書」「領収証」の保存についてはどのようにすればよいでしょうか?

こちらの記事で詳しくまとめましたので合わせてご覧ください。